2022-11-24 11:42 浏览量:23859 来源:宽窄研究院

从起步之初的“打造现代健康白酒·创新现代饮酒文化”的企业理念,到提出“贵州国台酒·酱香新领袖”的品牌定位,到塑造“通达人生国台酒·国台新领袖”的品牌内涵,再到近几年“大国酱香·国台领航” 领航战略与“中国新名酒”的提出,国台酒业俨然处处体现着以酱香名酒自居。

但与此同时,虚假宣传、关联交易、性侵门、IPO计划终止、被经销商联合起诉等等事件,让国台酒业一次次陷入舆论漩涡。要论最虚实莫测、真假难辨、迷雾重重的酒企热点,当属国台事多频频。

国台酒业不拨开这层层迷雾“专心酿酒”,恐怕“酱酒第二股”之梦只会是“瞎子点灯——白费蜡”。

涉嫌虚假宣传?

公开信息真假存疑

宣传对于企业来说,是影响力,也是生产力、竞争力,但虚假宣传却无异于饮鸩止渴。国台酒业的“国台”商标,“赤水河畔二茅台”“茅台镇第二大酿酒企业”“酱香新领袖”“大国酱香·国台领航”等宣传信息都遭到了业内人士与同行企业的质疑。

先说对“国台”二字的质疑。据相关信息了解,“国台”商标是受让所得,国台酒业集团董事长闫希军前后合计花费了280万元。那时候的“国台”,只是一个产品商标。

当2010年闫希军拟将酒业公司名字也带上“国台”二字的时候,茅台集团提出了强烈反对,因为“国台”听起来就像是“国酒茅台”的简称。据坊间传,茅台集团甚至还准备出资28亿元收购国台酒业。但因闫希军叫价高达35亿元,最终未能达成交易。

另一方面,“国台”常用于海峡两岸的政经往来事务活动中,而“国”对于一般消费者而言,通常代表“国家的”含义。闫希军在申请注册“国台GUOTAI及图”商标,即“国台”系列商标的延伸使用时,就曾被国家商标评审委予以了驳回。后来虽然通过法院诉讼,公司在二审中取得了胜诉,但有法官后来专门撰文指出,二审法院的部分判理“似乎值得探讨”——根据《商标法》规定,有“其他不良影响”的标志不得作为商标使用。既然这样,不论该类标志经过使用获得多大的知名度,亦不能使用获得禁止使用的豁免权。

而国台酒业子公司怀酒的“赤水河畔二茅台”宣传信息也引发了一场与茅台集团的维权纠纷。最终,福建省厦门市中级人民法院经审理认为,本案被诉侵权产品在包装盒正面突出标注“赤水河畔二茅台”字样,容易使相关公众对商品来源产生误认,构成对原告“茅台”商标的侵害。被诉侵权产品包装上标注“同宗同源、一脉相承”以及被告在网上使用“赤水河畔二茅台”字样属于引人误认的虚假宣传,构成不正当竞争,遂判令三被告承担停止侵权、赔偿损失等责任。虽然怀酒提起上诉,但二审仍维持一审判决。

无独有偶,国台酒业在宣传信息上翻车不止一次。国台集团对外宣传2002年8月获贵州省

仁怀市茅台镇人民政府授予“茅台镇第二大酿酒企业”称号。但其实国台集团在2002年的企业字号根本不是“国台”。2002年时,国台集团公司名称为贵州仁怀茅台镇金士力酒业有限公司。因此,贵州省仁怀市茅台镇人民政府不可能将“茅台镇第二大酿酒企业”称号颁给了9年后才出现的“贵州国台酒业有限公司”。随后,国台集团再次宣传称2020年再获仁怀市茅台镇人民政府颁发“茅台镇第二大酿酒企业”称号,但事实上,从实力出发,在贵州茅台镇,国台集团的生产酿造数量根本不是“茅台镇第二大酿酒企业”,大约只能排名在前十名左右。国台的产能在2021年先后收购了怀酒及贵州茂源酒业之后才得到了扩张。

然而据知情人透露,被国台酒业收购的这两酒企质地较差。海航怀酒经营不善,2018年起一度停产。直到被国台酒业并购后,才于2019年11月6日复产,整个2019年营收为1782.75万元,净利润则亏损5195.63万元。而茅源酒业及公司实控人余方开于今年10月13日被仁怀市人民法院列为被执行人,执行标的为1066.24万元。

另外,在国台官网一直宣传“解决就业4800余人,纳税累计超75亿元”。但据爱企查显示公司2021年参保人数995人,且招股书显示2017、2018、2019这三年,国台集团员工分别为1571人、1937人和2353人。难道两年多时间新招聘员工两千多人,即便如此,数千人均未参保?从另一方面来看,国台酒业在智能酿造方面一直在探索与升级,这也是国台最引以为傲的、最能展现其综合实力的亮点。

据公开报道,目前国台酒业的智能酿造已经经历了5次迭代升级。其智能化程度最高的酿造车间,只需五六个工作人员指挥操作智能机器便能完成整个生产流程。换言之,几个人就能完成传统酿造下数十人才能完成的工作,智能化程度越高,其为社会解决就业问题的功能就越弱。其智酿与就业的相关宣传似乎是自相矛盾的两极。

而关于纳税方面,据招股书显示,2017、2018、2019年公司三年纳税仅约6亿元,并且该公司至今不过20余年,且从2006年左右才开始正式对外经营至今,上缴税费总计恐怕难超50亿元。

“刷单”冲业绩?

“猫腻”与“套路”自毁其途

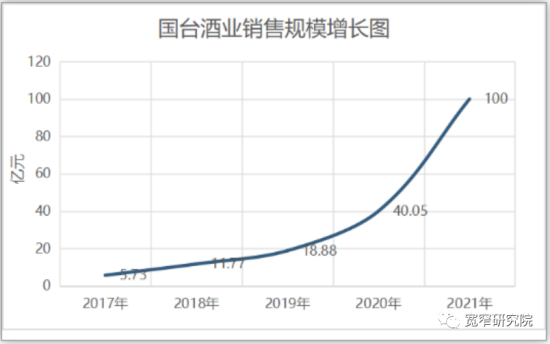

单从销售业绩来看,国台酒业近几年可谓实现了逐年倍增。在过去的这5年时间里,国台酒业的年度营收分别实现了5.73亿、11.77亿、18.88亿、40.05亿、100亿。从2017-2021年,国台酒业实现了近20倍的增长,跨步进入百亿俱乐部,速度之快,让人咂舌。对比茅台你会发现,茅台集团从10亿规模发展到100亿,用了10年。在业绩异常增长背后,国台酒业频繁关联交易及其绑定经销商的销售模式成为市场关注的焦点。

国台酒业与天士力的关系一直是争议的核心焦点。从国台酒业的招股书中不难发现,闫希军、吴逎峰、闫凯境、李畇慧通过天士力大健康产业投资集团等间接持有国台酒业84%的股份,为国台酒业的实控人!而闫希军与吴逎峰为夫妻关系,闫凯境为两人的儿子,闫凯境与李畇慧为夫妻关系。

此外,据不完全统计,国台酒业的业绩增长获得了来自闫氏家族旗下44家企业的大力支持。其中不乏大量的关联交易:

国台酒业招股书显示,2017-2019年,国台酒业与闫希家族实控企业间产生的交易金额分别为5123.77万元、6826.64万元、8012.65万元,分别占当年营业收入的8.94%、5.8%、4.24%。

这其中,闫希军家族控制的天津帝泊洱生物茶连锁有限公司一直都是贵州国台酒业的第一大客户,采购金额分别为3641.08万元、4816.56万元、4661.46万元,占同期关联交易总额的比例分别为71%、70.55%、57.9%,占国台酒业营收比例分别为6.36%、4.09%、2.47%。耐人寻味的是,闫希军家族却在首次递交招股书三天后注销了天津帝泊洱生物茶公司,业界纷纷推测国台是在营造关联交易逐渐减少的现象。据了解2020年国台酒业关联交易仅为6838万元,在营业收入中的占比已减少至1.71%。

除了道不清、说不明的关联交易外,国台酒业绑定经销商的销售模式被指为业绩注水。2016年,国台酒业推出“股权激励·厂商联盟”计划,拉来大批经销商入股拉动销售业绩。2017-2019年国台酒业经销商大幅增长依次为318家、428家、799家,当期经销商的收入在国台酒业总营业收入中的占比高达87.06%、96.89%、97.19%。截至2022年3月,国台合作经销商已达1500多家,被同行质疑国台质疑靠经销商刷量。

2022年初,国台酒业遭遇至少20多家经销商联合起诉。多方信息称,国台酒业在突破百亿营收的过程中,不仅打破了与经销商的共赢关系,同时在对待经销商的态度上,还表现出了店大欺客的傲慢,包括规则随意、单方面变更供货配额、在经销商按时打款后延迟发货、硬性搭售关联企业产品、拖欠经销商返利等等,最终导致不堪亏损的经销商与国台酒业反目成仇。

“上市画饼——经销商纷纷拿酒拿股权——经销商囤货远超市场需求——撤回招股书——经销商抛货——终端市场价崩塌——经销商惨亏。”目前的国台酒业,似乎在进行着这样一个循环。不得不说,“套路”经销商无异于杀鸡取卵,自断前程。

值得关注的是,即便在玩尽“猫腻”与“套路”的情况下,国台酒业的存货仍在逐年增加,2017-2020年国台酒业库存商品依次为4665.49万元、3354.68万元、1.14亿元、1.2亿元。即便如此,国台仍在积极谋求上市募资扩产。

而另一方面,数据显示国台酒业的销售费用增长率明显超过了营业收入增长率。2017-2019年,国台酒业营收增长率分别为105.41%、60.41%。同期,其销售费用分别为1.03亿元、2.37亿元、4.47亿元,增长率分别是130.10%、88.61%。这也印证了该公司营收的增长主要靠销售费用的推动,一旦销售费用下降,增长即达天花板。

而闫氏家族的另一个重磅资产天士力,近几年的财务数据也渐显颓势。2019年,天士力的净利润同比下滑35.19%至10.01亿元,2019和2020年的扣非净利润更是持续下滑,分别跌29.58%、12.08%,2020年的营业收入也下滑近三成,同比减少28.54%至135.76亿元。也就是说,贵州国台如若一味增加销售费用,闫氏家族也会感到财务压力。

“酱酒第二股”梦碎?

丑闻不断,内外交困

2020年以来,国台酒业两次启动上市之旅,2021年6月主动撤回IPO,后又再次启动,却因负面消息太多,上市计划至今没有进展。

2021年11月16日,有媒体发现国台酒业在11月1日遵义市仁怀市市场监督管理局对其2021年企业登记事项和公示信息检查时因年度报告公示信息隐瞒真实情况弄虚作假而于11月16日被列入经营异常的名录。但两日后也就是11月18日,又被移出了此名录,移出原因为"列入经营异常名录3年内且依照《经营异常名录管理办法》第八条规定被列入经营异常名录的企业更正其公示的信息后,申请移出"。

虽然申请移出,但其弄虚作假的行为却无法掩饰。与此同时,关联交易、割经销商韭菜等一系列的质疑,都对公司的可持续经营产生巨大的影响,但独立可持续经营恰恰是公司上市的基本前提。这一系列的问题势必会对国台酒业本就坎坷的IPO造成连带影响。

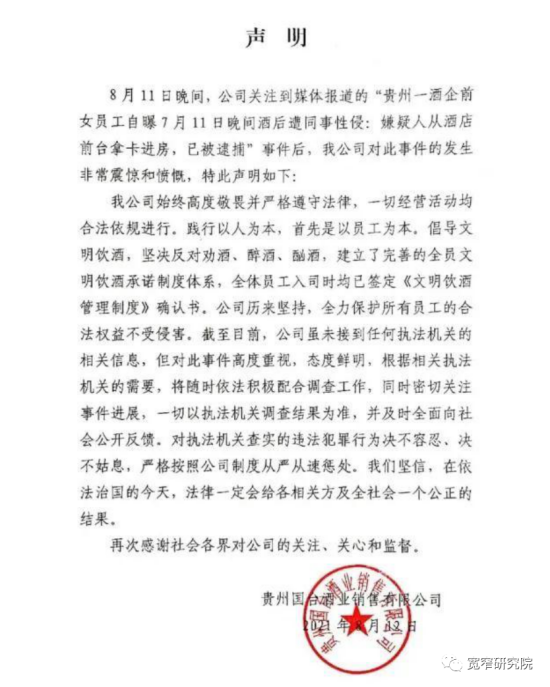

除此而外,自带“招黑”体质的国台酒业一直以来负面新闻缠身。2021年8月,国台酒业惊爆丑闻:女员工醉酒被侵犯,举报遭开除!国台酒业全资子公司前员工公开爆料称在公司组织的活动饮酒后,被同事实施性侵,虽然此后实施性侵的同事被依法逮捕,但公司却要求此员工"以公司大局为重,得饶人处且饶人"并要求该员工主动离职,在该员工拒绝主动离职后,公司又以业绩不达标为由将该员工辞退。

在国台酒业对此事表示"未接到执法相关信息,会配合调查"后,此事至今仍无相关后续,却闹的沸沸扬扬满城风雨,对酒业影响极坏。

另一个需要关注的信息是,闫希军旗下的天士力,曾经与三株、权健、天狮、太阳神等大名鼎鼎的直销企业位列同班,成为《中国直销杂志》统计在列的17家知名直销企业之一。人所共知的是,在这些直销企业中,权健因涉传销已经被灭,三株、太阳神、天津天狮等均因涉传销案多次被查,那天士力呢,有没有涉及传销?据华夏早报此前的报道,天士力旗下某子公司曾先后遭遇几十起投诉,称该公司涉嫌传销,累计骗取投资人资金上千万元,如果这些投诉被查实,天士力必然要承担相应责任。

国台酒业面对各种质疑与爆出的丑闻,可谓“祸起萧墙”。而来自于同行业的激烈竞争同样也给了国台酒业不小的压力。国台酒业一直怀着成为“酱酒第二股”的美好梦想。但悉数众多酱酒企业,习酒公司、郎酒股份都是国台酒业冲击“酱酒第二股”的强劲对手。从销售业绩来看,国台酒业刚踩线百亿,更不说其中水分几何。

从产能上来看,郎酒2022年产量4.5万吨,储量达18万吨。明年起更是将实现6万吨产能的历史性规模跨越。另据公开资料显示,习酒2022年上半年产能约为4万吨。而国台酒业,在扩产7000吨之后,年总产量到1.7万吨。

从市场占有率来看,据公开数据显示,目前国内酱酒市场上,贵州茅台一酒独大,市占率高达63.28%;习酒排行第二,市占率5.91%;而国台酒业市占率1.40%,顶多排四、五位。

从负债率来看,据企业递交的IPO招股书显示:2017-2019年,国台酒业的资产负债率分别为86.71%、58.3%、61.1%。值得关注的是,对于企业而言,资产负债率的适宜水平为40%-60%。且业内指出资产负债率越高,企业面临的风险越大。

继2021年6月2日IPO终止一个月后,国台酒业又再次重启IPO,但上市之路已然不平坦,“酱酒第二股”的美梦也恐将有破碎之危。

实际上,在这一轮“酱香热”所带来的集体狂热中,有类似“症状”的企业不在少数,在热潮涌动之态下,在追逐快钱与坚守商业规律的赛道,所有的参与者都需要量力而行。也希望能如愿达到彼岸。 (宽窄研究院)

蜀ICP备16018953号-4 邮箱:zgspbw@126.com

法律顾问:四川运逵律师事务所陈铸律师 四川君合律师事务所胡勇律师

中国酒庄网版权所有,未经授权禁止使用

Copyright © 2019-2024 by www.cnmjz.com. all rights reserved